Важная информация

Внимание

- Расчеты процентов производятся из расчета 365 календарных дней в году. Если день платежа приходится на нерабочий день, то платеж переносится на первый рабочий день после него,

- Если у Вас ипотечный кредит, Вы имеете право досрочно произвести частичное или полное погашение кредита, в этом случае неустойка Банком не взимается.

- В случае нарушения графика погашения по кредиту, в отношении просроченной части кредита может применяться предусмотренная кредитным договором расчетная ставка банковского процента, установленная Центральным банком РА.

- Вы имеете право ознакомиться с проектом кредитного договора до его заключения.

- При подаче заявки на получение кредита кредитор предоставит вам индивидуальный лист существенных условий потребительского кредита, в котором будут указаны индивидуальные условия предоставляемого вам кредита.

- Проценты по кредиту рассчитываются на основании НОМИНАЛЬНОЙ ПРОЦЕНТНОЙ СТАВКИ, а ГОДОВАЯ РЕАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА показывает, во сколько обойдется Вам кредит в случае уплаты в срок и в надлежащих размерах процентов и прочих платежей. С порядком расчета годовой реальной процентной ставки (Положение ЦБ РА номер 8/01) можете ознакомиться на официальном сайте Центрального банка РА (www.cba.am).

- Изменения обменного курса по кредитам в иностранной валюте могут повлиять на выплаты по кредитам.

- Банк, в порядке и в случаях, предусмотренных законодательством РА, ежемесячно будет высылать Вам выписку по кредиту указанным Вами способом коммуникации.

- В течение действия договора Вы можете представить свои жалобы Банку. Процесс рассмотрения представленных Вами жалоб описан на сайте www.evoca.am, кроме этого, с ним можно ознакомиться в офисах Банка. Вы имеете возможность представить вытекающие из договора жалобы-претензии в порядке, предусмотренном законодательством РА, Примирителю финансовой системы. Вы можете защитить свои права также и в судебном порядке. С процессом защиты прав можно ознакомиться на сайте www.evoca.am и в информационном листке “Что делать, если у вас есть жалоба?”.

- ПРЕДУПРЕЖДЕНИЕ. БАНК В ТЕЧЕНИИ 3 РАБОЧИХ ДНЯ ПОСЛЕ НЕИСПОЛНЕНИЯ ИЛИ НЕНАДЛЕЖАЩЕГО ИСПОЛНЕНИЯ ВАМИ ОБЯЗАТЕЛЬСТВ В ПРЕДУСМОТРЕННЫЕ ГРАФИКОМ СРОКИ ПЕРЕДАЕТ ВАШИ ДАННЫЕ (СВЕДЕНИЯ О НЕИСПОЛНЕНИИ ИЛИ НЕНАДЛЕЖАЩЕМ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВ) В КРЕДИТНОЕ БЮРО.

- Неисполнение или ненадлежащее исполнение Вами кредитных обязательств влияет на Вашу КРЕДИТНУЮ ИСТОРИЮ. КРЕДИТНАЯ ИСТОРИЯ – это совокупность информации об исполнении Вами финансовых обязательств, которая собирается, накапливается и периодически обновляется организациями, предоставившими Вам кредит и/или Кредитным бюро. Кредитная история рассматривается кредитными организациями при рассмотрении Вашей кредитной заявки и играет большую роль в вопросе принятия решения о предоставлении кредита.

- В случае неисполнения или ненадлежащего исполнения Вами предусмотренных кредитным договором обязательств, Вы можете лишиться прав на недвижимость.

- В СЛУЧАЕ НЕИСПОЛНЕНИЯ В СРОК ОБЯЗАТЕЛЬСТВ ПО УПЛАТЕ ПРОЦЕНТОВ И ПОГАШЕНИИ ОСНОВНОЙ СУММЫ ЗАЛОЖЕННОЕ ИМУЩЕСТВО МОЖЕТ БЫТЬ КОНФИСКОВАНО В ПОРЯДКЕ, ПРЕДУСМОТРЕННОМ ЗАКОНОМ.

- Если обязательства погашаются за счет предмета залога вследствие неисполнения Вами кредитных обязательств и стоимость предмета залога недостаточна для покрытия Ваших обязательств, Банк в порядке, предусмотренном законодательством РА, может осуществить погашение кредитных обязательств за счет других Ваших активов.

Критерии для принятия решения о предоставлении кредита

Критерии для принятия положительного решения:

- Приемлемое для нас закладываемое имущество и поручительства,

- Постоянное место жительства,

- Стабильный источник дохода,

- Положительная или нейтральная кредитная история,

- Достоверные и полноценные документы.

Критерии для принятия отрицательного решения:

- Представление недостоверных документов,

- Отрицательная кредитная история,

- Высокий риск, связанный с источником доходов (нестабильные доходы, доходы с нечеткой периодичностью),

- Непредставление документов, необходимых для заключения договора залога или соглашения поручительства.

Государственная пошлина и прочие расходы

Для кредитов под обеспечение предусмотрены следующие платежи:

- Оценка закладываемого имущества - 10,000-150,000 драм, в зависимости от вида, площади имущества и тарифов оценочной организации. Сумма платежа зачисляется на счет оценочной организации, оценка производится до предоставления кредита,

- Нотариальные расходы - 10,000-30,000 драм (платеж производится в нотариальной конторе),

- Расходы по регистрации предмета залога: в случае регистрации недвижимости как предмета залога – начиная от 26,400 драм, в случае регистрации прав на основании трехстороннего договора – начиная от 71,400 драм. Регистрация производится в течение 4 рабочих дней. С тарифами на регистрацию прав в более сжатые сроки можете ознакомиться на вебсайте Государственного комитета кадастра недвижимости при Правительстве РА: www.cadastre.am.

- Страхование закладываемого имущества (при необходимости). Страхование должно быть осуществлено лицензированной страховой компанией в размере 0.15 % – 2.5% от остаточной суммы кредита. Страховой взнос в зависимости от остатка кредита и годового страхового тарифа может изменяться. Выгодоприобретателем по договору страхования является Банк.

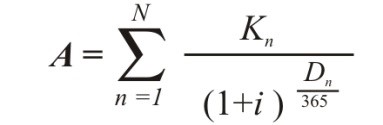

Пример расчета годовой реальной процентной ставки

За предоставленный кредит Банк начисляет годовую реальную ставку процента (Annual Percentage Rate или APR) – это общие расходы потребителя по кредитованию, выраженные годовой процентной ставкой выданного кредита. Годовая реальная процентная ставка рассчитывается по следующей формуле:

где:

- i – годовая реальная процентная ставка,

- A – первоначальная сумма кредита,

- ո – номер платежа по погашению кредита,

- N – номер последнего платежа по погашению кредита,

- Kn – сумма n-го платежа,

- Dո – число, показывающее сколько дней прошло со дня выдачи кредита до даты ո-го платежа.

Предположим, что Банк выдал потребителю кредит на следующих условиях:

- Сумма кредита – 700,000 драм,

- Номинальная процентная ставка – 18 %,

- Срок погашения – 12 месяцев,

- Схема погашения кредита – аннуитетная (общая сумма основной суммы и процентов по кредиту погашается ежемесячными равными суммами),

Преусмотренные за предоставление кредита платежи:

- Единовременная плата за рассмотрение кредитной заявки – 1,000 драм,

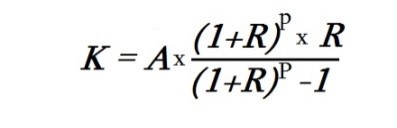

В случае погашения кредита на основе аннуитетной схемы необходимо определить сумму ежемесячных патежей по погашению кредита по следующей формуле:

где:

- K – ежемесячный платеж,

- A – первоначальная сумма кредита,

- R – процентная сумма (указывается ежемесячная процентная ставка, например, (18/12) / 100 = 0.015

- P – срок погашения (в месяцах),

Ежемесячные выплаты по погашению кредита составят:

Для расчета годовой реальной ставки процента в качестве K1 вводится единовременная сумма, взимаемая за рассмотрение кредитной заявки в размере 1,000 драм.

Таким образом, годовая реальная процентная ставка рассчитывается следующим образом:

i = 0.1995 x 100= 19.95%

Годовая реальная процентная ставка, на предлагаемых Банком условиях, составит 19.95 %.

Платежи, не включенные в расчет годовой реальной процентной ставки по кредиту:

- Нотариальные расходы,

- Плата за регистрацию залога,

- Плата за обналичивание.

Порядок расчета плавающей процентной ставки

В случае применения плавающей процентной ставки номинальная процентная ставка рассчитывается по следующей формуле:

Спл. = Сф + Спер., где:

Спл. – плавающая процентная ставка,

Сф – фиксированный компонент плавающей процентной ставки,

Спер. – переменный компонент плавающей процентной ставки,

В случае применения плавающей процентной ставки в кредитном договоре устанавливаются максимальный и минимальный уровни номинальной процентной ставки по кредиту, выше которых процентная ставка не может повышаться или ниже не может понижаться независимо от диапазона колебаний базовых показателей. При этом, верхний предел процентных ставок не может превышать нижний предел понижения процентных ставок.

Банк пересматривает переменный компонент (Спер.) плавающей процентной ставки два раза в год, информация об этом публикуется 1 февраля и 1 августа на сайте Банка.

Переменный компонент плавающей процентной ставки (Спер.) определяется для каждой валюты на основе рыночных ставок следующим образом:

- В драмах РА, основной компонент:

Основой для расчета переменного компонента является доходность при погашении 6-месячных государственных (казначейских) облигаций Республики Армения. Информацию о доходности удерживаемых до срока погашения 6-месячных государственных (казначейских) облигаций РА можно получить из соответствующих публикаций (раздел: кривая доходности) на сайте ЦБА по следующей ссылке: https://www.cba.am/am/SitePages/fmofinancialmarkets.aspx.

Переменный компонент пересматривается дважды в год: 1 февраля и 1 августа. Переменный компонент по состоянию на 1 февраля рассчитывается как среднее значение процентных ставок, опубликованных за период с июня по ноябрь предыдущего года. Переменный компонент по состоянию на 1 августа рассчитывается как среднее значение процентных ставок, опубликованных за период с декабря предыдущего года по май данного года.

Если вышеуказанный показатель становится недоступным и невозможно определить процентную ставку на следующий период, процентная ставка определяется на основе установленного Банком вторичного показателя.

- В драмах РА, вторичный компонент:

Расчет вторичного переменного компонента производится на основе опубликованных Центральным банком процентных ставок по драмовым вкладам (за исключением вкладов до востребования) физических лиц сроком до одного года. Информацию о процентных ставках по драмовым вкладам (за исключением вкладов до востребования) физических лиц сроком погашения до одного года можно получить из соответствующих публикаций на сайте Центрального Банка РА по следующей ссылке: https://www.cba.am/am/SitePages/statmonetaryfinancial.aspx.

Вторичный показатель пересматривается дважды в год: 1 февраля и 1 августа. Вторичный показатель по состоянию на 1 февраля рассчитывается как среднее значение процентных ставок, опубликованных за период с июня по ноябрь предыдущего года. Вторичный показатель по состоянию на 1 августа рассчитывается как среднее значение процентных ставок, опубликованных с декабря предыдущего года по май данного года.

- В долларах США, основной компонент:

Расчет переменного компонента производится на основе процентной ставки обеспеченного финансирования «овернайт» в долларах США на 6 месяцев (CME Term SOFR USD 6 Month). Информацию о ставке обеспеченного финансирования «овернайт» на 6 месяцев можно получить из соответствующих публикаций на терминале Bloomberg по ссылке TSFR6M.

Переменный компонент пересматривается дважды в год: 1 февраля и 1 августа. Переменный компонент по состоянию на 1 февраля рассчитывается как среднее значение процентных ставок, опубликованных за период с июня по ноябрь предыдущего года. Переменный компонент по состоянию на 1 августа рассчитывается как среднее значение процентных ставок, опубликованных за период с декабря предыдущего года по май данного года.

- В долларах США, вторичный компонент:

Расчет переменного компонента производится на основе опубликованных Центральным Банком РА процентных ставок по вкладам физических лиц в долларах США сроком до одного года. Информацию о процентных ставках по вкладам физических лиц в долларах США сроком до одного года можно получить из соответствующих публикаций на сайте ЦБ РА по следующей ссылке: https://www.cba.am/am/SitePages/statmonetaryfinancial.aspx.

Переменный компонент пересматривается дважды в год: 1 февраля и 1 августа. Переменный компонент по состоянию на 1 февраля рассчитывается как среднее значение процентных ставок, опубликованных за период с июня по ноябрь предыдущего года. Переменный компонент по состоянию на 1 августа рассчитывается как среднее значение процентных ставок, опубликованных с декабря предыдущего года по май данного года. Если вышеуказанный показатель становится недоступным и невозможно определить процентную ставку на следующий период, процентная ставка определяется на основе установленного Банком вторичного показателя.

- В Евро, основной компонент:

Расчет переменного компонента производится на основе Шестимесячной Европейской Межбанковской Ставки Предложения (EMMI EURIBOR 6 Month). Информацию о Шестимесячной Европейской межбанковской ставке предложения можно получить из соответствующих публикаций на терминале Bloomberg по ссылке EUR006M.

Переменный компонент пересматривается дважды в год: 1 февраля и 1 августа. Переменный компонент по состоянию на 1 февраля рассчитывается как среднее значение процентных ставок, опубликованных за период с июня по ноябрь предыдущего года. Переменный компонент по состоянию на 1 августа рассчитывается как среднее значение процентных ставок, опубликованных за период с декабря предыдущего года по май данного года.

- В Евро, вторичный компонент:

Расчет переменного компонента производится на основе доходности 6-месячных государственных облигаций Германии. Информацию о процентных ставках доходности 6-месячных облигаций Германии можно получить из публикаций на терминале Bloomberg по ссылке YCGT0016.

При замене основного компонента на вторичный, может быть применен корректирующий коэффициент. В частности, при расчете вторичного компонента корректирующий коэффициент рассчитывается исходя из разницы между средним значением основного компонента за предыдущий период и средним значением вторичного компонента за тот же период, который прибавляется к вторичному компоненту, рассчитанному для нового периода(периодов). Например, если среднее значение основного компонента за предыдущий период составляло 8,5%, а вторичный компонент за тот же период был равен 9,5%, то разница в -1,0% будет прибавлена к вторичному компоненту, рассчитанному для следующих периодов. Например, если значение вторичного компонента за последующий период составляет 9,65%, то с учетом корректировки оно составит 8,65%. Корректирующий коэффициент представляется на утверждение Правлению.

Среднее значение переменного компонента округляется до ближайшего 0,5. Например, если процентная ставка больше 6,75% или меньше или равна 7,25%, то в результате округления получим 7,0%, а если больше 7,25% и меньше или равна 7,75%, то получим 7,5%.

Если переменный компонент отрицательный, Банк применяет минимальное значение в размере 0%.

Перечень страховых компаний, сотрудничающих с Банком

|

|

Название |

Местонахождение |

Телефонные номера |

Эл. почты |

|

1 |

СЗАО "ИНГО АРМЕНИЯ" |

Ереван, ул. Анрапетутяна, 51, 53, помещения 47, 48, 50 |

+374 10 543134 |

|

|

2 |

ЗАО "ЭФЕС" | РА, Ереван, 0009, Заробян 11 (вход со стороны проспекта Баграмян, 20) | +374 10 700 800 | |

|

3 |

СООО "НАИРИ ИНШУРАНС" |

Ереван, ул. Авет Аветисяна, 116/1, 116/5 дом |

+374 10 539457 |

[email protected] |

|

4 |

СЗАО "ЛИГА ИНШУРАНС" |

Ереван, Северный проспект 1 |

+374 10 591010 |

|

| 5 |

СЗАО “СИЛ ИНШУРАНС” |

Ереван, ул. Арама N 3 и 5 |

+374 60 580000 |

[email protected] |

|

6 |

СООО "АРМЕНИЯ ИНШУРАНС" |

Ереван, ул. Вардананц, 16 дом |

+374 11 560404 |

[email protected] |

|

7 |

СЗАО “РЕГО ИНШУРАНС” |

Ереван, пр. Комитаса, д. 62, №93-93/1 |

+374 60 275757 |

Перечень сотрудничающих с Банком оценочных организаций:

|

|

Name |

Location |

Phone numbers |

Emails |

|

1 |

ООО “АР ВИ ЭМ КОНСАЛТ” |

Ереван, ул. Тпагричнери, корпус 9/114 |

+374 10 546490 |

|

|

2 |

ООО “БИЛД АП” |

Ереван, ул. Закияна д. 5, офис номер 1 |

+374 10 547160, +374 91 177300 |

|

|

3 |

ООО "КОСТ КОНСАЛТ" |

Ереван, Бизнес-центр Республика,2-й этаж , улица Республики ,дом 67 |

+374 10 544882 |

[email protected] |

|

4 |

ООО "ВИ ЭМ - АР ПИ" |

Ереван, ул. Вардананц, 8 дом., N 3 |

+374 99 588797 |

|

|

5 |

ООО "ФИНЛОУ" |

Ереван, ул. Налбандяана 50-3 |

+374 10 506000 |

[email protected] |

|

6 |

ООО “ОЛИВЕР ГРУП” |

Ереван, ул. Туманян, 8 дом |

+374 10 542750 |

[email protected] |

|

7 |

ООО “ИНЕКС” |

Ванадзор, ул. Таманцинер, N 14 |

+374 41 042287 |

[email protected] |

Уважаемый Клиент!

Сообщаем Вам, что до представления кредитной заявки и заключения кредитного договора Вы можете получить от сотрудника Банка информацию в устной форме относительно интересующего Вас кредитного продукта, позвонив по телефону +374 10 605555 или же посетив любой офис Банка.