Կարևոր տեղեկատվություն

Ուշադրություն

- Տոկոսագումարների գծով հաշվարկները կատարվում են 365 օրացուցային օրերի համար: Եթե վճարման օրը ոչ աշխատանքային է, ապա վճարում եք դրան հաջորդող աշխատանքային օրվա ընթացքում:

- Հիփոթեքային վարկերի դեպքում Դուք իրավունք ունեք ժամկետից շուտ իրականացնել վարկի մասնակի կամ ամբողջական մարում, որի դեպքում Բանկի կողմից տույժեր չեն կիրառվում:

- Վարկի մարման ժամանակացույցը խախտելու դեպքում վարկի ժամկետանց մասի վրա կարող է կիրառվել ՀՀ կենտրոնական բանկի կողմից սահմանված բանկային տոկոսի հաշվարկային դրույքը, որը ամրագրվում է վարկային պայմանագրով։

- Դուք իրավունք ունեք նախքան վարկային պայմանագիր կնքելը ծանոթանալ պայմանագրի նախագծի հետ։

- ՎԱՐԿ ՍՏԱՆԱԼՈՒ ՀԱՄԱՐ ԴԻՄԵԼԻՍ ՎԱՐԿԱՏՈՒՆ ՁԵԶ ԿՏՐԱՄԱԴՐԻ ՍՊԱՌՈՂԱԿԱՆ ՎԱՐԿԻ ԷԱԿԱՆ ՊԱՅՄԱՆՆԵՐԻ ԱՆՀԱՏԱԿԱՆ ԹԵՐԹԻԿ, ՈՐՈՒՄ ԿՆԵՐԿԱՅԱՑՎԵՆ ՁԵԶ ՏՐԱՄԱԴՐՎԵԼԻՔ ՎԱՐԿԻ ԱՆՀԱՏԱԿԱՆ ՊԱՅՄԱՆՆԵՐԸ:

- Վարկի տոկոսագումարները հաշվարկվում են ԱՆՎԱՆԱԿԱՆ ՏՈԿՈՍԱԴՐՈՒՅՔԻ հիման վրա, իսկ ՏԱՐԵԿԱՆ ՓԱՍՏԱՑԻ ՏՈԿՈՍԱԴՐՈՒՅՔԸ ցույց է տալիս, թե որքան կարժենա վարկը Ձեզ համար տոկոսագումարները և այլ վճարները սահմանված ժամկետներում և չափերով կատարելու դեպքում: Տարեկան փաստացի տոկոսադրույքի հաշվարկման կարգին (ՀՀ ԿԲ Կանոնակարգ 8/01) կարող եք ծանոթանալ ՀՀ Կենտրոնական բանկի պաշտոնական կայքում (www.cba.am):

- Արտարժույթով տրամադրվող վարկերի գծով արտարժույթի փոխարժեքի փոփոխությունները կարող են ազդեցություն ունենալ վարկի մարումների վրա:

- Բանկը Ձեզ, ՀՀ օրենսդրությամբ սահմանված կարգով և դեպքերում Ձեր նախընտրած հաղորդակցման եղանակով 30-օրյա պարբերականությամբ կտրամադրի վարկի վերաբերյալ քաղվածք:

- Պայմանագրի գործողության ընթացքում բողոքներ ունենալու դեպքում կարող եք դրանք ներկայացնել Բանկին: Ձեր կողմից ներկայացված բողոքների քննության գործընթացը ներկայացված է www.evoca.am կայքում և Բանկի գործունեության վայրերում: Դուք հնարավորություն ունեք պայմանագրից բխող բողոք-պահանջները ՀՀ օրենսդրությամբ սահմանված կարգով ներկայացնել Ֆինանսական համակարգի հաշտարարին: Ձեր իրավունքները կարող եք պաշտպանել նաև դատարանի միջոցով: Իրավունքների պաշտպանության գործընթացը նկարագրված է www.evoca.am կայքում և Բանկի գործունեության վայրերում տեղակայաված «Ի՞նչ անել, եթե բողոք ունեք» ձևաթղթում:

- ԶԳՈՒՇԱՑՈՒՄ ՊԱՐՏԱՎՈՐՈՒԹՅԱՆ ՄԱՐՄԱՆ ԳՐԱՖԻԿՈՎ ՍԱՀՄԱՆՎԱԾ ԺԱՄԿԵՏՆԵՐՈՒՄ ՁԵՐ ԿՈՂՄԻՑ ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆԸ ՉԿԱՏԱՐԵԼՈՒ ԴԵՊՔՈՒՄ ԿԱՄ ԹԵՐԻ ԿԱՏԱՐԵԼՈՒ ԴԵՊՔԵՐՈՒՄ ԲԱՆԿԸ 3 ԱՇԽԱՏԱՆՔԱՅԻՆ ՕՐՎԱ ԸՆԹԱՑՔՈՒՄ ՁԵՐ ՏՎՅԱԼՆԵՐԸ (ՊԱՐՏԱՎՈՐՈՒԹՅԱՆ ՉԿԱՏԱՐՄԱՆ, ԹԵՐԻ ԿԱՏԱՐՄԱՆ ՄԱՍԻՆ ՏԵՂԵԿՈՒԹՅՈՒՆՆԵՐԸ) ՈՒՂԱՐԿՈՒՄ Է ՎԱՐԿԱՅԻՆ ԲՅՈՒՐՈ:

- ՏԵՂԵԿԱՑՈՒՄ. Հարգելի հաճախորդ, տեղեկացնում ենք, որ Ձեր կողմից ներկայացված վարկի ստացման դիմում-հայտերի քանակը, այդ թվում` հեռահար եղանակներով (տարբեր տեխնիկածրագրային լուծումներով և հավելվածներով), անկախ հաստատումից կամ մերժումից, բացասական ազդեցություն է ունենալու Ձեր վարկային ամփոփ գնահատականի վրա:

- Վարկային պարտավորությունները չկատարելը կամ ոչ պատշաճ կատարելը կազդի Ձեր ՎԱՐԿԱՅԻՆ ՊԱՏՄՈՒԹՅԱՆ վրա: ՎԱՐԿԱՅԻՆ ՊԱՏՄՈՒԹՅՈՒՆԸ Ձեր ֆինանսական պարտավորությունների կատարման վերաբերյալ տեղեկությունների այն ամբողջությունն է, որը հավաքվում, կուտակվում և պարբերաբար նորացվում է Ձեզ վարկ տրամադրած կազմակերպությունների և/կամ Վարկային բյուրոյի կողմից: Վարկային պատմությունը ուսումնասիրվում է վարկավորում իրականացնող կազմակերպությունների կողմից Ձեր վարկային հայտը դիտարկելու ընթացքում և մեծ դեր է խաղում վարկի տրամադրման որոշման կայացման հարցում:

- Վարկային պայմանագրով Ձեր կողմից ստանձնած պարտավորությունները չկատարելու կամ ոչ պատշաճ կատարելու դեպքում դուք կարող եք զրկվել անշարժ գույքի նկատմամբ Ձեր իրավունքներից:

- ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԻ և ՎԱՐԿԻ ԳՈՒՄԱՐԻ ՄԱՐՈՒՄՆԵՐԸ ԺԱՄԱՆԱԿԻՆ ՉԿԱՏԱՐԵԼՈՒ ԴԵՊՔՈՒՄ, ԳՐԱՎԱԴՐՎԱԾ ԳՈՒՅՔԸ ԿԱՐՈՂ Է ՕՐԵՆՔՈՎ ՍԱՀՄԱՆՎԱԾ ԿԱՐԳՈՎ ԲՌՆԱԳԱՆՁՎԵԼ:

- Վարկային պարտավորությունների չկատարման հետևանքով գրավի հաշվին պարտավորությունները մարելու դեպքում, եթե ձեր վարկային պարտավորությունները ծածկելու համար գրավի արժեքը չի բավարարում, ապա Բանկը ՀՀ օրենսդրությամբ սահմանված կարգով կարող է կատարել վարկային պարտավորությունների մարումներ ձեր այլ գույքերի հաշվին:

Կարևոր տեղեկատվություն վարկային պատմության վերաբերյալ

Վարկային պարտավորությունները չկատարելը կամ ոչ պատշաճ կատարելը կազդի Ձեր ՎԱՐԿԱՅԻՆ ՊԱՏՄՈՒԹՅԱՆ վրա:

- ԻՆչ է վարկային պատմությունը

«Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի համաձայն վարկային տեղեկատվությունը վարկային տեղեկատվության սուբյեկտի կողմից ստանձնած պարտավորությունների վերաբերյալ տեղեկատվությունն է, որը ցույց է տալիս վարկային տեղեկատվության սուբյեկտի պարտքերը, վճարումները, վճարումների սովորությունները կամ պարտավորությունների կամ դրանց կատարման վերաբերյալ տեղեկատվություններ:

Այն, որպես կանոն, օգտագործվում է ֆինանսական կազմակերպությունների կողմից վարկերի տրամադրման, ինչպես նաև արտադրող և վաճառող կամ ծառայություններ մատուցող կազմակերպությունների կողմից՝ տարաժամկետ վճարման սկզբունքով («ապառիկ») ապրանքների/ծառայությունների իրացման վերաբերյալ որոշում կայացնելու ընթացքում:

- Որոնք են վարկային պատմության ձևավորման աղբյուրները

Վարկային պատմության ձևավորման աղբյուրներն են ԱՔՌԱ գործընկերները (բանկերը, վարկային կազմակերպությունները, ապահովագրական ընկերությունները, հետաձգված վճարումներով գործարքներ իրականացնող կազմակերպությունները, ինչպես նաև՝ հանրային տվյալների բազաներից ՀՀ կառավարության սահմանած կարգով վարկային բյուրոյին անձանց վերաբերյալ տեղեկություններ տրամադրող պետական մարմինները), որոնք տրամադրում են վարկային տեղեկատվության սուբյեկտի վերաբերյալ տեղեկություններ(տվյալներ):

- ԻՆչ է վարկային բյուրոն

Վարկային բյուրոն իրականացնում է իրավաբանական և ֆիզիկական անձանց ֆինանսական պարտավորությունների կատարման վերաբերյալ տեղեկության (վարկային տեղեկատվության) հավաքագրում, մշակում, պահպանում, տրամադրում, ինչպես նաև դրանց հիման վրա վարկային զեկույցի պատրաստման գործունեություն:

Վարկային բյուրոյի ծառայությունների շնորհիվ յուրաքանչյուր իրավաբանական կամ ֆիզիկական անձ հնարավորություն է ստանում

- ժամանակին կատարելով իր ֆինանսական պարտավորությունները՝ կերտել դրական վարկային պատմություն և օգտագործել այն որպես ծանրակշիռ ակտիվ ֆինանսական ծառայություններից արտոնյալ պայմաններով օգտվելու համար,

- ճիշտ կառավարել սեփական ֆինանսական պարտավորությունները և մշտապես տեղեկացված լինել սեփական ֆինանսական պարտավորությունների կատարման ընդհանուր պատկերի մասին:

Վարկային բյուրոյի ծառայությունները թույլ են տալիս վարկատուներին (բանկեր, վարկային կազմակերպություններ), ինչպես նաև տարաժամկետ վճարման սկզբունքով («ապառիկ») ապրանքներ վաճառող կամ ծառայություններ մատուցող կազմակերպություններին կանխելու վարկառուների/հաճախորդների կողմից ավելորդ պարտավորությունների ստանձնումը, կրճատելու անհուսալի պարտավորությունները և աջակցելու պարտավորությունների ժամանակին կատարմանը:

- Ինչ է վարկային զեկույցը

Վարկային զեկույցը գրավոր կամ էլեկտրոնային փաստաթուղթ է, որը պարունակում է վարկային տեղեկատվության սուբյեկտի (ֆիզիկական կամ իրավաբանական) և նրա կողմից ստանձնած տնտեսվարող կազմակերպությունների նկատմամբ ֆինանսական պարտավորությունների կատարման վերաբերյալ տեղեկատվություն:

Զեկույցը կազմված է ԱՔՌԱ գործընկեր կազմակերպություններից ստացված տվյալների հիման վրա և արտացոլում է հարցման պահից վերջին 5 տարվա վարկային տվյալները:

- Որքան ժամանակ է պահպանվում վարկային պատմությունը

Համաձայն «Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի 11-րդ հոդվածի դրույթների, «վարկային բյուրոյի կողմից տրամադրվող վարկային զեկույցներում չպետք է ներառվի վարկային զեկույցի տրամադրման պահին նախորդող հինգ տարուց ավելի վարկային տեղեկատվություն»:

- Ինչպես բարելավել վարկային պատմությունը

Նախ, անհրաժեշտ է լիովին մարել նախկինում գոյացած ժամկետանց պարտավորությունների վճարումները: Բացի այդ, ներկա պահին գործող վարկերի մասով անհրաժեշտ է բացառել ժամկետանց՝ նույնիսկ մեկ օրվա կտրվածքով պարտավորությունների գոյացումը:

- Ուր դիմել եթե վարկային պատմությունը սխալ է

Եթե վարկառուի վարկային պատմության մեջ առկա են սխալ կամ թերի տվյալներ, ապա պարզաբանման և ուղղման նպատակով վարկառուն՝ համաձայն «Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի 20-րդ հոդվածի դրույթների, կարող է այդ մասին տեղեկացնել վարկային բյուրոյին կամ ուղղակիորեն դիմել տեղեկատվություն տրամադրող սուբյեկտներին (վարկային տեղեկատվության աղբյուրին): Տեղեկացումը կարող է իրականացվել համապատասխան գրավոր դիմում վարկային բյուրոյին ներկայացնելու միջոցով կամ էլեկտրոնային եղանակով՝ առցանց ռեժիմում Իմ ԱՔՌԱ անձնական գրասենյակից: ԱՔՌԱ-ի կողմից տրամադրված վարկային զեկույցների վերաբերյալ հաճախորդների բողոքների ընդունման/ստացման, քննարկման և վերջիններիս արձագանքման գործընթացը, գործողությունների հաջորդականությունը սահմանվում է «ԱՔՌԱ Քրեդիտ Ռեփորթինգ» ՓԲԸ-ի «Վեճերի լուծման ընթացակարգ»-ով:

Վարկի տրամադրման վերաբերյալ որոշման կայացման չափանիշները

Դրական որոշման կայացման չափանիշները`

- Մեր կողմից ընդունելի գրավադրվող գույքը և երաշխավորությունները,

- Մշտական բնակության վայրը,

- Կայուն եկամտի աղբյուրը,

- Դրական կամ չեզոք վարկային պատմությունը,

- Արժանահավատ և լիարժեք փաստաթղթերը:

Բացասական որոշման կայացման չափանիշները`

- Ոչ արժանահավատ փաստաթղթերը ներկայացնելը,

- Բացասական վարկային պատմությունը,

- Եկամտի աղբյուրի ռիսկայնությունը (անկայուն եկամուտներ, ոչ հստակ պարբերականությամբ եկամուտներ),

- Գրավի պայմանագրի կամ երաշխավորության համաձայնագրերի կնքման համար անհրաժեշտ փաստաթղթեր չներկայացնելը:

Պետական տուրքեր և այլ ծախսեր

Գրավադրման պայմանով վարկերի դեպքում առկա են հետևյալ վճարները

- Գրավադրվող գույքի գնահատում` 10,000-150,000 դրամ, կախված գույքի տեսակից, մակերեսից և գնահատող կազմակերպության սականգներից: Վճարը մուտքագրվում է գնահատող կազմակերպության հաշվին, գնահատումը իրականացվում է վարկի տրամադրումից առաջ,

- Նոտարական ձևակերպման ծախսեր՝ 10,000-30,000 դրամ (վճարումը կատարվում է նոտարական գրասենյակում),

- Գրավի գրանցման ծախսեր՝ անշարժ գույքի գրավի գրանցման դեպքում` սկսած 26,400 ՀՀ դրամից, եռակողմ պայմանագրով իրավունքների գրանցման դեպքում` սկսած 71,400 դրամից: Գրանցումը կատարվում է 4 աշխատանքային օրում: Ավելի կարճ ժամկետներում իրավունքների գրանցման սակագներին ծանոթանալու համար կարող եք այցելել ՀՀ ԿԱ անշարժ գույքի կադաստրի պետական կոմիտեի www.cadastre.am կայք:

- Գրավադրվող գույքի ապահովագրում (պահանջվելու դեպքում): Ապահովագրությունը պետք է կատարվի լիցենզավորված ապահովագրական ընկերությունների կողմից վարկի մնացորդի 0.15 % – 2.5 %-ի չափով: Ապահովագրության վճարը կախված վարկի մնացորդից և ապահովագրվավճարի տարեկան սակագնից կարող է յուրաքանչյուր տարի փոփոխվել: Ապահովագրության շահառուն պետք է հանդիսանա Բանկը:

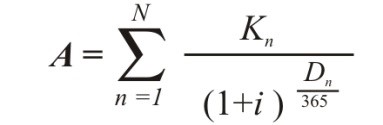

Տարեկան փաստացի տոկոսադրույքի հաշվարկման օրինակ

Բանկը իր կողմից տրամադրած վարկի դիմաց հաշվարկում է տարեկան փաստացի տոկոսադրույք (Annual Percentage Rate կամ APR)` սպառողի կրեդիտավորման ընդհանուր ծախս` արտահայտված տրամադրված կրեդիտի տարեկան տոկոսով և հաշվարկված` հիմք ընդունելով հետևյալ բանաձևը՝

որտեղ՝

- i – տարեկան փաստացի տոկոսադրույք,

- A – վարկի սկզբնական գումար,

- ո – վարկի մարմանն ուղղված վճարի թիվ,

- N – վարկի մարմանն ուղղված վերջին վճարի թիվ,

- Kn – վարկի մարմանն ուղղված n-րդ վճարի գումար,

- Dո – վարկի տրամադրման օրվանից մինչև վարկի մարմանն ուղղված ո-րդ վճարի կատարման օրն ընկած ժամանակահատված` արտահայտված օրերի թվով:

Ենթադրենք բանկը սպառողին տրամադրում է վարկ հետևյալ պայմաններով`

- Վարկի գումար – 700,000 ՀՀ դրամ,

- Անվանական տարեկան տոկոսադրույքը – 18 %,

- Վարկի մարման ժամկետը – 12 ամիս,

- Վարկի մարման եղանակը – անուիտետային (վարկի գումարի և տոկոսագումարի հանրագումարը մարվում է ամենամսյա հավասարաչափ),

Վարկի տրամադրման դիմաց առկա են վճարներ`

- Վարկային հայտի ուսումնասիրման միանվագ վճար – 1,000 ՀՀ դրամ,

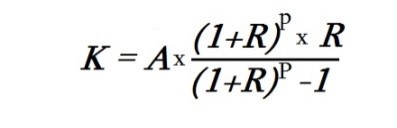

Անուիտետային եղանակով վարկի մարման դեպքում անհրաժեշտ է որոշել վարկի մարմանն ուղղված ամսական վճարի գումարը, հետևյալ բանաձևով`

Որտեղ`

- K – ամսական վճար,

- A – վարկի սկզբնական գումար,

- R – տոկոսագումար (նշվում է ամսական տոկոսադրույքը, օրինակ`(18/12) / 100 = 0.015

- P – վարկի մարման ժամկետ (ամիսներով),

Յուրաքանչյուր ամիս վարկի մարման գծով ամսական վճարը կկազմի`

Տարեկան փաստացի տոկոսադրույքը հաշվարկելու համար որպես K1 լրացվում է Վարկային հայտի ուսումնասիրման միանվագ վճարը 1,000 ՀՀ դրամ:

Այսպիսով` վարկի տարեկան փաստացի տոկոսադրույքը կհաշվարկվի հետևյալ կերպ`

i = 0.1995 x 100= 19.95%

Բանկի կողմից առաջարկվող վերոհիշյալ պայմաններով վարկի տարեկան փաստացի տոկոսադրույքը կկազմի 19.95 %:

Վարկի տարեկան փաստացի տոկոսադրույքի հաշվարկի մեջ չներառվող վճարներ`

- Նոտարական ձևակերպման վճարներ,

- Գրավի գրանցման վճարները,

- Կանխիկացման վճարները,

Լողացող տոկոսադրույքի հաշվարկման կարգ

Լողացող տոկոսադրույքի կիրառման դեպքում անվանական տոկոսադրույքի հաշվարկն իրականացվում է հետևյալ բանաձևով` ՏԼ = ՏՀ + ՏՓ, որտեղ`

ՏԼ-Լողացող տոկոսադրույք,

ՏՀ- Լողացող տոկոսադրույքի հաստատուն բաղադրիչ,

ՏՓ-Լողացող տոկոսադրույքի փոփոխուն բաղադրիչ,

Լողացող տոկոսադրույքի կիրառման դեպքում յուրաքանչյուր վարկի համար վարկային պայմանագրերում սահմանվում են անվանական տոկոսադրույքի առավելագույն և նվազագույն շեմեր, որոնցից ավելի տոկոսադրույքը չի կարող բարձրանալ կամ իջնել՝ անկախ հաշվարկման հիմքում ընկած ցուցանիշների փոփոխության չափից: Ընդ որում, բարձրացման առավելագույն շեմը չի կարող գերազանցել իջեցման առավելագույն շեմը։

Բանկը տարին երկու անգամ փոփոխում է լողացող տոկոսադրույքի փոփոխուն բաղադրիչը (ՏՓ) և այդ մասին տեղեկատվությունը ոչ ուշ, քան յուրաքանչյուր տարվա փետրվարի 1-ը և օգոստոսի 1-ը հրապարակում է Բանկի պաշտոնական ինտերնետային կայքում:

Լողացող տոկոսադրույքի փոփոխուն բաղադրիչը (ՏՓ), կախված վարկի արժույթից, որոշվում է հետևյալ շուկայական տոկոսադրույքների միջոցով`

- ՀՀ դրամով հիմնական`

փոփոխուն բաղադրիչի հաշվարկման հիմք է հանդիսանում 6 ամիս ժամկետայնությամբ ՀՀ պետական (գանձապետական) պարտատոմսերի մինչև մարում եկամտաբերությունը: ՀՀ պետական (գանձապետական) պարտատոմսերի մինչև մարում եկամտաբերությունների վերաբերյալ տեղեկատվության աղբյուր կարող են հանդիսանալ ՀՀ ԿԲ պաշտոնական կայքի համապատասխան հրապարակումները (եկամտաբերության կոր)` հետևյալ հղմամբ` https://www.cba.am/am/SitePages/fmofinancialmarkets.aspx:

Փոփոխուն բաղադրիչի փոփոխման ամսաթվերն են յուրաքանչյուր տարվա փետրվարի 1-ը և օգոստոսի 1-ը: Փետրվարի 1-ի համար Փոփոխուն բաղադրիչը հաշվարկվում է նախորդ տարվա հունիսից մինչև նախորդ տարվա նոյեմբերը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը: Օգոստոսի 1-ի համար Փոփոխուն բաղադրիչը հաշվարկվում է նախորդ տարվա դեկտեմբերից մինչև տվյալ տարվա մայիսը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը:

Եթե վերոնշյալ ցուցանիշը դառնում է անհասանելի, և անհնարին է դառնում տոկոսադրույքի սահմանումը հաջորդ ժամանակահատվածի համար, ապա տոկոսադրույքը հաջորդ ժամանակահատվածի համար սահմանվում է՝ հիմք ընդունելով Բանկի կողմից սահմանվող երկրորդային ցուցանիշը:

- ՀՀ դրամով երկրորդային՝

Փոփոխուն բաղադրիչի հաշվարկման հիմք է հանդիսանում ՀՀ ԿԲ կողմից հրապարակված ֆիզիկական անձանցից մինչև 1 տարի ժամկետով (բացառությամբ ցպահանջ ավանդների) ներգրավված ՀՀ դրամով ավանդների տոկոսադրույքները: Ֆիզիկական անձանցից մինչև 1 տարի ժամկետով (բացառությամբ ցպահանջ ավանդներ) ներգրավված ՀՀ դրամով ավանդների տոկոսադրույքների վերաբերյալ տեղեկատվության աղբյուր կարող են հանդիսանալ ՀՀ ԿԲ պաշտոնական կայքի համապատասխան հրապարակումները` հետևյալ հղմամբ` https://www.cba.am/am/SitePages/statmonetaryfinancial.aspx:

Երկրորդային փոփոխուն բաղադրիչի փոփոխման ամսաթվերն են յուրաքանչյուր տարվա փետրվարի 1-ը և օգոստոսի 1-ը: Փետրվարի 1-ի համար երկրորդային ցուցանիշը հաշվարկվում է նախորդ տարվա հունիսից մինչև նախորդ տարվա նոյեմբերը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը: Օգոստոսի 1-ի համար երկրորդային ցուցանիշը հաշվարկվում է նախորդ տարվա դեկտեմբերից մինչև տվյալ տարվա մայիսը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը:

- ԱՄՆ դոլարով հիմնական՝

Փոփոխուն բաղադրիչի հաշվարկման հիմք է հանդիսանում ԱՄՆ դոլարով 6 ամիս ժամկետայնությամբ ժամկետային ապահովված օվերնայթ ֆոնդային տոկոսադրույքը (CME Term SOFR USD 6 Month): ԱՄՆ դոլարով 6 ամիս ժամկետայնությամբ ժամկետային ապահովված օվերնայթ ֆոնդային տոկոսադրույքի վերաբերյալ տեղեկատվության աղբյուր կարող են հանդիսանալ «Բլումբերգ» համակարգի տերմինալում TSFR6M հղմամբ ներկայացված տեղեկատվությունը:

Փոփոխուն բաղադրիչի փոփոխման ամսաթվերն են յուրաքանչյուր տարվա փետրվարի 1-ը և օգոստոսի 1-ը: Փետրվարի 1-ի համար Փոփոխուն բաղադրիչը հաշվարկվում է նախորդ տարվա հունիսից մինչև նախորդ տարվա նոյեմբերը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը: Օգոստոսի 1-ի համար Փոփոխուն բաղադրիչը հաշվարկվում է նախորդ տարվա դեկտեմբերից մինչև տվյալ տարվա մայիսը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը:

- ԱՄՆ դոլարով երկրորդային՝

փոփոխուն բաղադրիչի հաշվարկման հիմք է հանդիսանում ՀՀ ԿԲ կողմից հրապարակված ֆիզիկական անձանցից մինչև 1 տարի ժամկետով ԱՄՆ դոլարով ներգրավված ավանդների տոկոսադրույքները: Ֆիզիկական անձանցից մինչև 1 տարի ժամկետով ԱՄՆ դոլարով ավանդների տոկոսադրույքների վերաբերյալ տեղեկատվության աղբյուր կարող են հանդիսանալ ՀՀ ԿԲ պաշտոնական կայքի համապատասխան հրապարակումները` հետևյալ հղմամբ` https://www.cba.am/am/SitePages/statmonetaryfinancial.aspx:

Փոփոխուն բաղադրիչի փոփոխման ամսաթվերն են յուրաքանչյուր տարվա փետրվարի 1-ը և օգոստոսի 1-ը: Փետրվարի 1-ի համար Փոփոխուն բաղադրիչը հաշվարկվում է նախորդ տարվա հունիսից մինչև նախորդ տարվա նոյեմբերը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը: Օգոստոսի 1-ի համար Փոփոխուն բաղադրիչը հաշվարկվում է նախորդ տարվա դեկտեմբերից մինչև տվյալ տարվա մայիսը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը: Եթե վերոնշյալ ցուցանիշը դառնում է անհասանելի, և անհնարին է դառնում տոկոսադրույքի սահմանումը հաջորդ ժամանակահատվածի համար, ապա տոկոսադրույքը հաջորդ ժամանակահատվածի համար սահմանվում է՝ հիմք ընդունելով Բանկի կողմից սահմանվող երկրորդային ցուցանիշը:

- Եվրոյով հիմնական՝

Փոփոխուն բաղադրիչի հաշվարկման հիմք է հանդիսանում Եվրոյով 6 ամիս ժամկետայնությամբ Եվրոպական Միջբանկային Առաջարկի տոկոսադրույքը (EMMI EURIBOR 6 Month): Եվրոյով 6 ամիս ժամկետայնությամբ Եվրոպական Միջբանկային Առաջարկի տոկոսադրույքի վերաբերյալ տեղեկատվության աղբյուր կարող են հանդիսանալ «Բլումբերգ» համակարգի տերմինալում EUR006M հղմամբ ներկայացված տեղեկատվությունը:

Փոփոխուն բաղադրիչի փոփոխման ամսաթվերն են յուրաքանչյուր տարվա փետրվարի 1-ը և օգոստոսի 1-ը: Փետրվարի 1-ի համար Փոփոխուն բաղադրիչը հաշվարկվում է նախորդ տարվա հունիսից մինչև նախորդ տարվա նոյեմբերը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը: Օգոստոսի 1-ի համար Փոփոխուն բաղադրիչը հաշվարկվում է նախորդ տարվա դեկտեմբերից մինչև տվյալ տարվա մայիսը ներառյալ ժամանակահատվածի համար հրապարակված տոկոսադրույքների միջին թվաբանականը:

- Եվրոյով երկրորդային՝

Փոփոխուն բաղադրիչի հաշվարկման հիմք է հանդիսանում Գերմանիայի եվրոյով պետական պարտատոմսերի եկամտաբերության կորի 6 ամիս ժամկետայնության տոկոսադրույքը: Գերմանիայի եվրոյով պետական պարտատոմսերի եկամտաբերության կորի 6 ամիս ժամկետայնության տոկոսադրույքի վերաբերյալ տեղեկատվության աղբյուր կարող են հանդիսանալ «Բլումբերգ» համակարգի տերմինալում YCGT0016 հղմամբ ներկայացված տեղեկատվությունը:

Առաջնայինից երկրորդային փոփոխուն բաղադրիչի անցնելու դեպքում կարող է կիրառվել ճշգրտման գործակից: Ընդ որում, երկրորդակին բաղադրիչի հաշվարկման դեպքում ճշգրտման գործակիցը հաշվարկվում է՝ ելնելով նախորդ ժամանակահատվածի համար հաշվարկված հիմնական բաղադրիչի միջին արժեքի և նույն ժամանակահատվածի համար հաշվարկված երկրորդային բաղադրիչի միջին արժեքի տարբերությունից, որը գումարվում է նոր ժամանակահատված/ներ/ի համար հաշվարկվող երկրորդային բաղադրիչին։ Օրինակ, եթե նախորդ ժամանակահատվածում հիմնական բաղադրիչի հաշվարկված միջին արժեքը 8.5% է եղել, և նույն ժամանակահատվածի համար հաշվարկված երկրորդային բաղադրիչի արժեքը 9.5% է եղել, տարբերությունը՝ -1.0%-ը, գումարվելու է հաջորդող ժամանակահատվածների համար հաշվարկվող երկրորդային բաղադրիչին։ Օրինակ, եթե հաջորդող ժամանակահատվածի երկրորդային բաղադրիչի արժեքը 9.65% է, ճշգրտող գործակցի կիրառման դեպքում կլինի 8.65%։ Ճշգրտվող գործակիցը ներկայացվում է Վարչության հաստատմանը։

Փոփոխուն բաղադրիչի միջին թվաբանականը կլորացվում է 0.5%-ի քայլով։ Օրինակ, եթե տոկոսադրույքը մեծ է 6.75%-ից և փոքր կամ հավասար է 7.25%-ից, ապա կլորացման արդյունքում ստացվում է 7.0%, եթե մեծ է 7.25%-ից և փոքր կամ հավասար է 7,.75%-ը՝ 7.5%:

Փոփոխուն բաղադրիչի բացասական արժեք լինելու դեպքում Բանկի կողմից կիրառվում է 0% նվազագույն շեմը։

Անցյալ և ներկա փոփոխական բաղադրիչների արժեքները

|

Ամսաթիվ |

ՀՀ դրամ |

ԱՄՆ դոլար |

Եվրո |

|

15/07/2019 |

6.0% |

0.5% |

0.0% |

|

15/01/2020 |

6.0% |

0.5% |

0.0% |

|

15/07/2020 |

6.0% |

0.5% |

0.0% |

|

15/01/2021 |

6.0% |

0.5% |

0.0% |

|

15/07/2021 |

7.0% |

0.5% |

0.0% |

|

15/12/2021 |

8.0% |

0.5% |

0.0% |

|

01/08/2022 |

9.0% |

1.0% |

0.0% |

|

01/02/2023 |

9.0% |

1.0% |

0.0% |

|

01/08/2023 |

9.0% |

1.0% |

0.0% |

|

01/02/2024 |

9.0% |

1.0% |

0.0% |

|

01/08/2024 |

9.0% |

1.0% |

0.0% |

|

01/02/2025 |

8.5% |

1.0% |

0.0% |

|

01/08/2025 |

8.0% |

1.0% |

0.0% |

|

01/02/2026 |

7․5% |

1.0% |

0.0% |

«ԷՎՈԿԱԲԱՆԿ» ԲԲԸ կողմից կիրառվող վարկային սքոր

«ԷՎՈԿԱԲԱՆԿ» ԲԲԸ կողմից կողմից մշակված սքորինգային համակարգ է, որը վիճակագրական ուսումնասիրության և վերլուծության ենթարկելով հաճախորդի վարկային պատմությունը՝ տալիս է վարկառուի վարկային ռիսկի (վարկարժանության) թվային գնահատականը՝ որպես սպառողական կրեդիտավորման ռիսկի մակարդակի չափորոշման առանցքային գործիք:

«ԷՎՈԿԱԲԱՆԿ» ԲԲԸ կողմից կիրառվող վարկային սքոր հաշվարկման մոդելը հաշվի է առնում վարկառույի հետևյալ չափանիշները․

- Վճարումների (մարումների) պատմություն

- Վարկային բեռի մեծություն

- Վարկային պատմության երկարություն

- Օգտագործված փոխառությունների տեսակներ

- Նոր վարկային դիմում

- Այլ չափանիշներ

Բանկի հետ համագործակցող ապահովագրական ընկերությունների ցանկ

|

|

Անվանում |

Գտնվելու վայր |

Հեռախոսահամարներ |

Էլ. փոստի հասցե |

|

1 |

«ԻՆԳՈ ԱՐՄԵՆԻԱ» ապահովագրական ՓԲԸ |

ք. Երևան, Հանրապետության 51.53, տարածք 47, 48, 50 |

+374 10 543134 |

|

|

2 |

«ԷՖԵՍ» ապահովագրական ՓԲԸ |

ՀՀ, ք. Երևան, 0009, Զարոբյան 11 (մուտքը Բաղրամյան պող. 20-ից) | +374 10 700 800 | [email protected] |

|

3 |

«ՆԱԻՐԻ ԻՆՇՈՒՐԱՆՍ» ապահովագրական ՍՊԸ |

ք. Երևան, Ավետ Ավետիսյան փող. 116/1, թիվ 116/5 |

+374 10 539457 |

[email protected] |

|

4 |

«ԼԻԳԱ ԻՆՇՈՒՐԱՆՍ» ապահովագրական ՓԲԸ |

ք. Երևան, Հյուսիսային պողոտա 1 |

+374 10 591010 |

[email protected] |

|

5 |

"ՍԻԼ ԻՆՇՈՒՐԱՆՍ” ԱՓԲԸ |

ք. Երևան, Արամի փող. թիվ 3 եւ 5 |

+374 60 580000 |

[email protected] |

|

6 |

«ԱՐՄԵՆԻԱ ԻՆՇՈՒՐԱՆՍ» ապահովագրական ՍՊԸ |

ք. Երևան, Վարդանանց փող., 16 շենք |

+374 11 560404 |

[email protected] |

|

7 |

ՌԵԳՈ ԻՆՇՈՒՐԱՆՍ ԱՓԲԸ |

ք. Երևան, Կոմիտասի պող., 62 շենք, №93-93/1 |

+374 60 505757 |

Բանկի հետ համագործակցող գնահատող կազմակերպությունների ցանկ`

|

|

Անվանում |

Գտնվելու վայր |

Հեռախոսահամարներ |

Էլ. փոստի հասցե |

|

1 |

«ԱՐ ՎԻ ԷՄ ՔՈՆՍԱԼՏ» ՍՊԸ |

ք.Երևան, Տպագրիչների փող., 9/114 շենք |

+374 10 546490 |

|

|

2 |

«ԲԻԼԴ ԱՓ» ՍՊԸ |

ք. Երևան, Զաքյան 5-1 |

+374 10 547160, +374 91 177300 |

|

|

3 |

«ԿՈՍՏ ԿՈՆՍԱԼՏ» ՍՊԸ |

ք. Երևան, Հանրապետության փողոց, 67 շենք, Republic բիզնես կենտրոն 2-րդ հարկ |

+374 10 544882 |

[email protected] |

|

4 |

«ՎԻ ԷՄ-ԱՐ ՓԻ » ՍՊԸ |

ք. Երևան, Վարդանանց 8, թիվ 3 |

+374 99 588797 |

|

|

5 |

«ՖԻՆԼՈՈՒ» ՍՊԸ |

ք. Երևան, Նալբանդյան 50-3 |

+374 10 506000 |

[email protected] |

|

6 |

«ՕԼԻՎԵՐ ԳՐՈՒՊ» ՍՊԸ |

ք. Երևան, Թումանյան փող., 8 շենք |

+374 10 542750 |

[email protected] |

|

7 |

«ԻՆԷՔՍ» ՍՊԸ |

ք. Վանաձոր, Թամանցիների փող․ թիվ 14 |

+374 41 042287 |

[email protected] |

Հարգելի Հաճախորդ`

Հայտնում ենք Ձեզ, որ նախքան վարկային հայտ ներկայացնելը և վարկային պայմանագիր կնքելը, Դուք կարող եք Բանկի +374 10 605555 հեռախոսահամարին զանգահարելով կամ Բանկի գործունեության վայր այցելելով Բանկի աշխատակցից ստանալ բանավոր տեղեկություններ Ձեզ հետաքրքրող վարկային պրոդուկտի վերաբերյալ: